Khi mua nhà đất trả góp người mua cần phải chú trọng tuyệt đối tới khả năng trả nợ, lãi suất thả nổi và thời hạn vay. Bởi đây là ba yếu tố cực kỳ quan trọng quyết định khả năng trả nợ của người mua.

Ngoài ra, còn 5 yếu tố khác trong 8 lưu ý cần biết trước khi mua nhà đất trả góp mà người mua bắt buộc phải biết để có sự chuẩn bị kỹ trước khi quyết định mua trả góp.

Sau thời gian làm tư vấn đầu tư tài chính – đầu tư địa ốc ở nhiều môi trường khác nhau, chúng tôi đã gặp không ít trường hợp người mua nhà vì không hiểu kỹ về vấn đề mua vay trả góp, không biết được khả năng tài chính của mình đến đâu để rồi mua vay chật vật xoay tiền từng tháng hoặc phải bán tháo ngôi nhà trong cay đắng vì mua bất động sản trả góp chưa đúng cách.

Dưới đây là những chia sẻ những lưu ý cần biết trước khi đưa ra quyết định vay tiền ngân hàng mua nhà. Cẩm nang này giả định trong điều kiện khách hàng đã sàng lọc được vị trí dự án ưng ý, chủ đầu tư uy tín.

#1: Số tiền tối thiểu cần có khi mua nhà đất trả góp

Số tiền tối thiểu cần có khi mua nhà trả góp là yếu tố đầu tiên cần phải chú ý. Điều này giúp gia chủ xác định năng lực tài chính để chuẩn bị cho lộ trình dài trả nợ sau đó.

Hiện tại các dự án Nhà ở, chung cư, đất nền dự án thường có phương án hỗ trợ mua trả góp với số vốn ban đầu có những dự án chỉ từ 0đ, lãi suất 0% trong 18-24 tháng.

Tuy nhiên, không nên vay toàn bộ bởi áp lực lãi sẽ vô cùng khủng khiếp với gia chủ.

Khi mua nhà trả góp hoặc mua đất nền dự án trả góp, gia chủ nên chuẩn bị sẵn một khoản tiền tích lũy hiện tại tối thiểu 30% giá trị tài sản.

Lý tưởng nhất khoản tiền tích lũy này nên đạt mức 50% giá trị căn nhà.

Tỷ lệ vay 50% giá trị tài sản được xem là áp lực tài chính vừa phải, không quá căng thẳng.

#2: Lãi suất ngân hàng thả nổi

Khắc cốt ghi tâm quy tắc vàng: Vốn cố định nhưng lãi vay ngân hàng luôn bị thả nổi.

Lãi suất ngân hàng luôn Áp dụng biên độ thay đổi định kỳ 6-12 tháng một lần. Hiện nay các ngân hàng chào lãi suất ưu đãi hấp dẫn: 7.2->9.0% một năm nhưng chỉ áp dụng trong 6-12 tháng đầu tiên. Từ tháng thứ 13 trở đi, khách hàng sẽ có thể điều chỉnh lãi suất mới, cao hơn mức cũ 3->4%.

Trên thực tế, khoản vay mua nhà được ngân hàng xem là khoản cho vay tiêu dùng nên lãi suất khá cao, trừ một số trường hợp đặc biệt chủ đầu tư có quan hệ thân thiết với ngân hàng nên lãi suất thấp. Do vậy trước khi vay mua nhà phải xem kỹ lãi suất thay đổi cho các năm sau theo hợp đồng tín dụng.

Bạn nên đặt vấn đề trước với hình thức vay trả góp theo lãi suất cố định 5 năm, 10 năm… thì thế nào? như vậy mình sẽ dễ dàng đặt vấn đề tài chính hơn, tính toán được khả năng trả nợ. Thường các ngân hàng cũng sẽ có bản liệt kê theo hình thức này.

Với cơ chế lãi suất thả nổi, người mua nhà cần phải cân nhắc rất nhiều yếu tố trước khi quyết định mua nhà trả góp.

#3: Dòng tiền mua nhà đất trả góp

Mua nhà – đất trả góp là một trận đánh trường kỳ và dai dẳng. Gia chủ sẽ phải cân nhắc nguồn thu để có thể đảm bảo sẽ gánh được khoản nợ phải trả hàng tháng lớn.

Chúng Tôi khuyên trong thời gian trả nợ, gia chủ nên duy trì thu nhập ổn định nhằm tạo cơ sở tài chính vững vàng để trả nợ ngân hàng (bao gồm vốn và lãi vay).

Song song đó, nhà đầu tư, người mua nhà và gia đình cần gia tăng thu nhập từ các nguồn phụ để để đảm bảo dù lãi suất tăng lên cũng có thể trả nổi nợ gốc và lãi vay.

#4: Chọn căn nhà – mảnh đất phù hợp

Một khi đã vay tiền ngân hàng để mua nhà, đừng vì sĩ diện mà mua cho bằng được căn nhà lớn.

Ngôi nhà hợp lý nhất trong hoàn cảnh này là có diện tích vừa phải, đủ cho các thành viên trong gia đình sử dụng.

Mua trả góp một căn nhà quá rộng, thừa nhiều diện tích, đồng nghĩa với việc gia đình phải còng lưng trả những khoản nợ gốc và lãi vay không cần thiết.

Áp lực tài chính có thể sẽ phá vỡ cuộc sống thoải mái hiện tại. Điều đó sẽ ảnh hưởng tới hạnh phúc gia đình.

Một gia đình khó có thể hạnh phúc nếu cả hai vợ chồng lúc nào cũng phải còng lưng làm để trả nợ cho ngôi nhà – mảnh đất lỡ mua trả góp.

#5: Thời hạn vay mua nhà trả góp

Các ngân hàng hiện tại đều cho phép vay mua nhà – đất trả góp với thời hạn từ 7 – 35 năm.

Gia chủ nên chọn mốc thời gian vay ngân hàng càng dài càng tốt. Khi đã vay ngân hàng thì vay trên 5 năm đều có lãi suất như nhau.

Do đó nên chọn thời gian vay dài nhất có thể để giảm số vốn gốc hàng tháng xuống thấp nhất.

#6: Bẫy lãi suất thả nổi

Chủ động đối phó với bẫy lãi suất thả nổi.

Để thực hiện được điều này, người mua nhà trả góp phải ước tính trong giả định rằng lãi suất có thể tăng đến 30% cũng như lường trước một số chi phí đột biến bất ngờ.

Như vậy, sau khi trừ chi tiêu gia đình hàng tháng thì số tiền còn lại phải đảm bảo 150% số tiền phải trả ngân hàng.

Ví dụ: Mua nhà trả góp mỗi tháng phải trả ngân hàng 10 triệu đồng, số tiền an toàn sau khi trừ chi tiêu gia đỉnh đảm bảo bạn hoàn toàn đủ năng lực mua nhà là:

Số tiền an toàn cho phép mua nhà trả góp = 10 triệu x 150% = 15 triệu

Thường khi xét điều kiện vay, các ngân hàng cũng đã tính rất kỹ về vấn đề này của của người đi vay mới xét điều kiện cho vay. Vì vậy, gia chủ cần tìm hiểu trước và tính toán khả năng tài chính của mình hợp lý.

#7: Lãi phạt trả trước khi mua nhà trả góp

Lãi phạt trả trước là vấn đề cần quan tâm tiếp theo. Sở dĩ có khoản phạt trả trước là vì bản chất trả trước là 1 dạng phá vỡ cấu trúc tài chính của ngân hàng. Nên bắt buộc họ phải có những biện pháp để phòng tránh.

Người mua nhà trả góp cần chú ý các điều khoản lãi suất phạt trả nợ trước hạn.

Thông thường khi vay mua nhà, có đến 80% khách hàng thường thanh toán dứt nợ trong 5 năm đầu, nên thường bị phạt trả trước.

Khoản này người vay mua nhà ít để ý và phạt khá nặng từ 1-3% trên số tiền trả nợ trước hạn.

Một khi ngân hàng chào lãi suất thấp họ thường đi kèm mức phạt cao để bù lỗ lãi suất ưu đãi ban đầu.

Ví dụ:

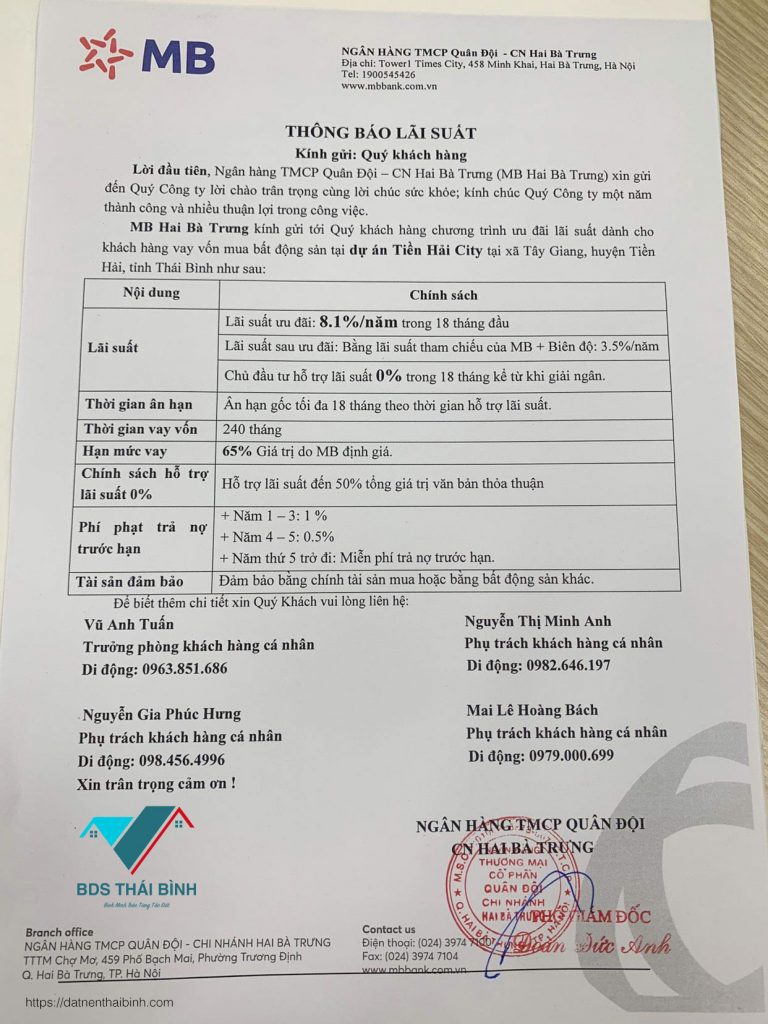

Khách hàng Tô Triều đi mua đất trả góp tại dự án Tiền Hải Center City với mức cho vay 50% giá trị lô đất tại ngân hàng MB Bank, lãi suất 0% trong 18 tháng. MB Bank xét duyệt và cho vay khi mua đất nền sổ đỏ dự án Trái Diêm 3 là 1.000.000.000.

MB Bank quy định nếu trả nợ trước hạn trong thời gian từ 1-3 năm, khách hàng sẽ phải trả khoản phí 1%/ số tiền trả.

Sau 3 tháng, Tô Triều muốn trả 300.000.000đ.

Vậy số tiền mà Tô Triều phải trả lãi phạt là 300.000.000 x 1% = 3.000.000đ

#8 Phí phạt thanh toán quá hạn khi mua nhà trả góp

Một khoản phí khác cần chú ý là phí phạt thanh toán quá hạn. Gia chủ phải chú ý trả nợ đungs hạn nếu không khoản phí phải trả thêm sẽ rất lớn.

Trong trường hợp không thể trả nợ, ngân hàng sẽ kê biên và bán ngôi nhà hoặc mảnh đất để thu hồi vốn.

#9: Mua bảo hiểm căn nhà đang trả góp

Mua bảo hiểm căn nhà!?

Điều này rất quan trọng, đặc biệt trong tình huống bạn đang vay vốn ngân hàng nhằm để đảm bảo rủi ro bất ngờ về bất động sản.

Phí mua bảo hiểm tương đối thấp, khoảng 0,14%.

Lấy ví dụ: với căn nhà 1,2 tỷ đồng thì mức phí này tương ứng 1,68 triệu đồng/năm.

Lời kết

Mua nhà trả góp hoặc mua đất trả góp là một điều chính đáng và nên làm nếu gia chủ đủ năng lực tài chính để đáp ứng trong dài hạn.

Mua nhà trả góp là một trận chiến dài hạn. Nếu không tính toán kỹ, người trụ cột trong gia đình có thể sẽ đẩy gia đình vào hoàn cảnh khó khăn, mất nhà, tan vỡ gia đình.

Để được tư vấn chi tiết, gia chủ có thể để lại thông tin yêu cầu tư vấn phía dưới:

Đăng ký nhận tư vấn

Chúng tôi sẽ tư vấn từ số điện thoại 091 274 9247 quý khách nhớ thêm vào danh bạ và nghe máy.

Tìm Kiếm Nhà Đất Thái Bình

Tìm kiếm thông tin nhà đất Thái Bình theo khu vực mời bạn tim nhanh theo các liên kết phía dưới: